Données physico-chimiques

Données atomiques

| Numéro atomique | Masse atomique | Configuration électronique | Structure cristalline | Rayon métallique pour la coordinence 12 |

| 3 | 6,941 g.mol-1 | [He] 2s1 | cubique centrée de paramètre a = 0,351 nm | 156,2 pm |

Données physiques

| Masse volumique | Dureté | Température de fusion | Température d’ébullition | Conductibilité électrique | Conductibilité thermique | Solubilité dans l’eau |

| 0,534 g.cm-3 | 0,6 | 180,54°C | 1 347°C | 10,8.106 S.m-1 | 84,7 W.m-1.K-1 | oxydé avec dégagement de dihydrogène |

Données chimiques

| Électronégativité de Pauling | État d’oxydation | pKa : Liaq+/LiOHaq |

E° : Li+ + e = Li(s) |

E° : Li+ + (Hg) + e = Li(Hg) |

pKs : LiOH |

| 0,98 | +1 | 13,8 | -3,0 V | -2,00 V | 13,8 |

Données thermodynamiques

Lithium cristallisé :

|

Lithium gazeux :

|

Données industrielles

Matières premières

La teneur en lithium (Li) de l’écorce terrestre est de 20 ppm (20 g/t), celle des océans est de 0,18 g/m3.

La production de lithium est assurée à partir de deux sources principales :

- L’exploitation de saumures de lacs salés en partie asséchés, appelés « salars » et présents principalement dans l’Altiplano de la Cordillère des Andes et au Tibet. La teneur en lithium de ces lacs salés peut atteindre 0,16 % pour le « salar » d’Atacama, 0,05 % pour celui de Zhabuye, au Tibet. La zone des salars de la Cordillère des Andes a la forme d’un triangle, entre le nord-ouest de l’Argentine, le nord-est du Chili et le sud de la Bolivie.

Le « salar » d’Uyuni, en Bolivie, situé à 3 656 m d’altitude et s’étendant sur 10 582 km2, pour l’instant non exploité industriellement, serait la plus grande accumulation connue de lithium, avec une teneur de 0,05 % de Li, représentant une ressource de 9 millions de t de lithium. Divers projets d’exploitation commencent à prendre forme, le gouvernement bolivien souhaitant développer une industrie du lithium, de la mine à la fabrication de batteries.

En 2023, la production obtenue à partir de salars a été de 358 000 t en équivalent de carbonate de lithium, soit 36 % de la production mondiale. Les productions et utilisations de composés du lithium sont souvent exprimées en équivalent de carbonate de lithium, ce dernier étant la principale forme d’utilisation, sachant qu’une tonne de carbonate de lithium renferme 187 kg de lithium. - L’exploitation, généralement à ciel ouvert, de gisements de pegmatites granitiques, roches lithinifères, contenant des silicoaluminates de lithium : spodumène (LiAlSi2O6), pétalite (LiAlSi4O10), lépidolite (KLi2AlSi3O10(OH,F)2). Par exemple, pour le gisement de spodumène de Greenbushes, en Australie, qui a une teneur de 1,43 % de Li2O, les minerais sont concentrés sur place à environ 6 % de Li2O. Le concentré de spodumène est soit utilisé directement dans les industries verrières et céramiques (pour les 2/3 de la production), soit transformé en composés simples du lithium (carbonate, hydroxyde…) pour le 1/3 restant.

En 2023, la production obtenue à partir de spodumène a été de 533 000 t en équivalent de carbonate de lithium, soit 54 % de la production mondiale, celle obtenue à partir de lépidolites a été de 97 000 t en équivalent de carbonate soit 10 % de la production mondiale.

Il existe d’autres sources potentielles de lithium, dans des saumures géothermales et de champs pétrolifères ou dans des minerais contenant par exemple de la jadarite (LiNaSiB3O7(OH)), en Serbie, avec des réserves de 16,6 millions de t renfermant, en 2020, 1,81 % de Li2O et 13,4 % de B2O3. L’exploitation de ce gisement est en cours d’étude de la part de Rio Tinto avec une production envisagée de 55 000 t/an de carbonate de lithium, 160 000 t/an d’acide borique, en B2O3 contenu et 255 000 t/an de sulfate de sodium coproduit. En janvier 2022, face à l’opposition des populations locales le gouvernement serbe a annulé l’autorisation d’exploitation puis a relancé le projet après une décision de justice et la signature, en juillet 2024, d’un partenariat avec l’Union européenne pour approvisionner l’Europe en lithium.

En 2024, l’essentiel de la production mondiale provient :

- de 9 exploitations minières de spodumène en Australie,

- de 6 exploitations de lacs salés en Argentine et au Chili,

- de 5 exploitations de lacs salés et de 7 exploitation de roches lithinifères en Chine,

- de 2 exploitations minières au Canada,

- de 4 exploitations minières au Zimbabwe,

- des exploitations de plus faibles capacités existent au Brésil, en Chine, au Portugal et aux États-Unis.

Traitements

Les concentrés miniers sont soit utilisés directement dans les industries verrières et céramiques, cela représente 14 % de la production mondiale, en 2020, soit avec le lithium issu des saumures, transformés en composés simples de lithium, principalement, en carbonate (43 % de la consommation), mais aussi, en hydroxyde (17 % de la consommation), bromure (4 % de la consommation), butyllithium (4 % de la consommation), chlorure (4 % de la consommation)…. Une faible quantité (3 % de la consommation) est réduite en métal, par électrolyse en sel fondu (55 % LiCl, 45 % KCl), à 400°C.

A partir de saumures :

Par exemple, dans le « salar » d’Atacama exploité par SQM, la saumure, qui contient, 0,16 % de Li, est pompée à travers la croûte de sel à une profondeur variant de 1,5 m à 60 m puis est évaporée partiellement dans 1 700 hectares de bassins d’évaporation dans lesquels cristallisent les chlorures de sodium et de potassium. Le principal produit exploité, le chlorure de potassium, est récupéré. La saumure concentrée en chlorure de lithium, sa teneur en lithium atteint 6 %, est ensuite transportée par camions, sur 230 km, au Salar del Carmen, près d’Antofagasta, sur la côte du Pacifique, où a lieu la production de carbonate et hydroxyde de lithium. Une partie du chlorure de lithium est récupérée par cristallisation de la solution. L’essentiel de la solution de chlorure de lithium est traité par du carbonate de sodium pour obtenir du carbonate de lithium, avec une capacité de production, en 2024, de 180 000 t/an de carbonate portée, en 2025, à 210 000 t/an puis en 2027 à 240 000 t/an. Une partie de la production de carbonate de lithium est traitée par de la chaux pour obtenir de l’hydroxyde de lithium, avec une capacité de production de 40 000 t/an d’hydroxyde portée à 100 000 t/an fin 2025.

A partir de minerais : il existe deux voies de traitement, une voie acide et une voie basique.

- La voie acide consiste tout d’abord à calciner le concentré de spodumène vers 1100°C afin de transformer la forme alpha du spodumène, en forme bêta. Les deux formes ont des masses volumiques nettement différentes (3,20 pour la forme alpha et 2,35 pour la forme bêta) ce qui se traduit, lors de la transformation de phase par un phénomène de décrépitation c’est-à-dire par l’éclatement des grains de matière, du à une augmentation de volume de 27 %, permettant d’améliorer nettement l’efficacité du traitement hydrométallurgique qui suit.

Après broyage en dessous de 200 µm, par réaction avec de l’acide sulfurique concentré, vers 200-250°C, on obtient du sulfate de lithium, qui après refroidissement vers 90-100°C, est extrait de la pulpe obtenue lors du traitement à l’acide sulfurique, avec de l’eau chaude. Une filtration permet de récupérer une solution purifiée contenant 250 g/L de Li2SO4, après traitement à l’hydroxyde de sodium pour éliminer, par augmentation du pH, les ions fer, aluminium, calcium et magnésium contenus. Un ajout d’acide sulfurique permet d’ajuster le pH et l’introduction, à 90-100°C, de carbonate de sodium précipite le carbonate de lithium. - La voie basique consiste à réaliser la calcination initiale du concentré, en présence de chaux qui donne du silicate de calcium et de l’oxyde de lithium. Après calcination, une lixiviation, à l’eau chaude, permet d’extraire une solution d’hydroxyde de lithium qui après concentration cristallise en LiOH,H2O, qui donne par séchage l’hydroxyde LiOH.

Productions

Production minière de lithium

En 2025, en tonnes, sur un total mondial de 290 000 t de lithium contenu. Source : USGS

Productions en 2025, sur un total mondial de 290 000 t de Li contenu.

| Australie | 92 000 t | Argentine | 23 000 t | |

| Chine | 62 000 t | Brésil | 12 000 t | |

| Chili | 56 000 t | Mali | 9 400 t | |

| Zimbabwe | 28 000 t | Canada | 5 600 t |

Source : USGS

La production du Chili se décompose, en 2023, en 220 256 t de carbonate de lithium, 59 130 t de sulfate de lithium et 23 071 t d’hydroxyde de lithium.

En 2018, la production australienne, sous forme de spodumène, a été de 324 000 t en équivalent de carbonate de lithium dont 125 000 t sous forme de concentrés directement exportés.

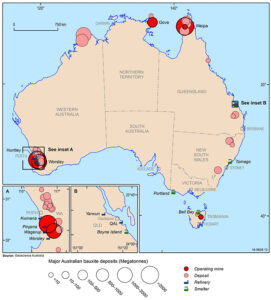

En Australie, les mines de spodumène sont presque toutes situées en Australie Occidentale.

- La société Talison Lithium détenue à 51 % par le groupe chinois Tianqi Lithium et à 49 % par le groupe américain Albemarle, exploite, à ciel ouvert, le gisement de spodumène de Greenbushes, situé à 250 km au sud de Perth. Le minerai est concentré pour être principalement expédié en Chine et transformé en carbonate de lithium. Les capacités de production sont de 1,34 million de t/an de concentré soit 80 000 t/an en équivalent de carbonate de lithium. Les réserves prouvées et probables sont, fin 2024, de 152 millions de t de minerai renfermant 1,8 % de Li2O. En 2024, la production a été de 38 800 t de Li.

- Mount Marion, au sud de Kalgoorlie, entrée en production en 2017, est détenue à 50 % par Mineral Resources Limited et à 50 % par Jiangxi Ganfeng Lithium. La production a été, en 2023-24, de 328 000 t de concentré de spodumène, en équivalent à 6 %. Les réserves prouvées et probables sont de 77,8 millions de t de minerai renfermant 1,37 % de Li2O.

- Mount Cattlin, proche de Ravensthorpe, exploitée par Galaxy Resources qui a fusionné en août 2021 avec Orocobre pour donner Allkem qui a son tour a fusionné, en janvier 2024, avec Livent pour donner Arcadium Lithium qui a été acquis par Rio Tinto en mars 2025. En 2024, la production a été de 3 918 t de Li contenu avec une co-production de concentré d’oxyde de tantale. Les réserves prouvées et probables sont, fin 2024, de 3,73 millions de t de minerai renfermant 1,02 % de Li2O et 114 ppm de Ta2O5.

- Le projet de lithium-tantale de Pilgangoora situé à 120 km au sud de Port Hedland est développé par Pilbara Minerals sur 2 sites Pilgan et Ngungaju. En 2023-24 la production a été de 725 329 t de concentré de spodumène à 6 % et de 60 t de concentré de tantalite. Les réserves prouvées et probables sont, mi 2024, de 208,7 millions de t de minerai titrant 1,19 % de Li2O et 103 ppm de Ta2O5.

- Le gisement de Wodgina, dans la région de Pilbara, exploité par MARBL, détenue à 50 % par Mineral Resources Limited et 50 % par Albemarle, possède une capacité de production de 900 000 t/an de concentré à 6 % de Li2O, toute la production étant destinée à Albemarle. En novembre 2019, la production minière a été interrompue dans l’attente du démarrage de l’usine de production d’hydroxyde de lithium de Kemerton puis a repris courant 2022. Les réserves sont de 112 millions de t de minerai renfermant 1,3 % de Li2O. En 2023-24, la production a été de 424 000 t de concentré de spodumène, en équivalent à 6 % et de 18 384 t d’hydroxyde de lithium, en équivalent de carbonate.

- A 130 km au sud de Kalgoorlie, Mineral Resources Limited a acquis, en novembre 2023, la mine de Bald Hill avec une capacité de production prévue de 155 000 t/an de concentré de spodumène. Les réserves prévues et probables sont de 11,3 millions de t de minerai renfermant 1,0 % de Li2O et 160 ppm de Ta2O5. En 2023-24, la production a été de 67 000 t de concentré de spodumène, en équivalent à 6 %

- Par ailleurs, la joint venture Covalent Lithium formée par SQM, 50-50, avec Kidman Resources, acquis par Wesfarmers Chemicals en septembre 2019, développe en Australie de l’Ouest, un projet de mine de spodumène, à Mount Holland, avec une capacité de production prévue, en 2025, de 380 000 t/an de concentré de spodumène avec une raffinerie à Kwinana de 50 000 t/an d’hydroxyde de lithium et des réserves de 84 millions de t de minerai renfermant 1,57 % de Li2O.

- La mine de Finniss est la seule qui n’est pas située en Australie Occidentale. Elle est située à 88 km du port de Darwin dans le Territoire du Nord. Exploitée par Core Lithium, elle possède des réserves de 10,6 millions de t renfermant 1,3 % de Li2O. La production a débuté en octobre 2022, avec une production en 2023-24 de 95 020 t de concentré de spodumène.

Le Chili exploite le « salar » d’Atacama qui s’étend, à 2 300 m d’altitude, sur 2 800 km2. La teneur en lithium n’est pas homogène, seules les zones les plus riches sont exploitées. La saumure exploitée, qui contient, en moyenne, 0,157 %, en masse, d’ions Li+, 2,36 % d’ions K+, 9,1 % d’ions Na+, 0,965 % d’ions Mg2+, 18,95 % d’ions Cl–, 1,59 % d’ions SO42- est concentrée par évaporation naturelle et cristallisation des chlorures de sodium et de potassium. Le désert d’Atacama est particulièrement propice à ce type d’exploitation avec une pluviométrie inférieure à 15 mm/an. Le gisement est exploité par 2 sociétés, SQM depuis 1997 et Rockwood Lithium, acquis en janvier 2015 par Albemarle, depuis 1984, qui traitent les saumures concentrées dans des usines situées sur la côte du Pacifique, près d’Antofagasta. Le traitement des saumures conduit à la production de carbonate, hydroxyde et chlorure de lithium.

En Argentine, des « salars » sont exploités par :

- La société Arcadium Lithium, issue de la fusion entre Livent et Allkem, exploite, depuis 1995, le « Salar » del Hombre Muerto avec, en 2024, une production de 4 626 t de Li contenu.

- Arcadium Lithium via la société Allkem, avec 66,5 % de participation, la société japonaise Toyota Tsusho avec 25 % et le gouvernement provincial avec 8,5 %, a débuté, en avril 2015, l’exploitation à pleine capacité du salar de Olaroz, situé dans la région de Puna, dans la province de Jujuy, au nord de l’Argentine, à 3 900 m d’altitude, avec une capacité de production de 17 500 t/an de carbonate de lithium et une production, en 2024, de 4 405 t de Li contenu dont 2 929 t pour la part d’Arcadium. La teneur des saumures est de 690 mg/L de Li+, 5 730 mg/L de K+ et 1 050 mg/L de bore. Les ressources mesurées sont de 0,27 million de t de lithium, 2,08 millions de t de potassium et 0,39 million de t de bore. Les capacités de production sont en cours d’accroissement et une usine de production d’hydroxyde de 10 000 t/an a été construite, à Nahara, au Japon, en 2022.

- Le groupe Jiangxi GanfengLithium est associé 51/49 à la société Lithium Argentina dans le projet d’exploitation du salar de Cauchari-Olaroz, adjacent à l’exploitation de Allkem. En 2024, la production est de 25 400 t de carbonate et les réserves prouvées et probables sont de 1 125 millions de m3 renfermant 607 mg/L de Li.

- Le groupe français Eramet, développe un projet d’exploitation des salars de Centenario et Ratones, dans la province de Salta, qui s’étendent sur plus de 500 km2, à 3 800 m d’altitude. La production a débuté en décembre 2024 et devrait atteindre la capacité de production prévue, à compter de fin 2025, de 24 000 t/an en équivalent de carbonate de lithium, à l’aide d’un procédé original consistant à adsorber uniquement les ions lithium sur un substrat et à réinjecter la saumure dans le salar, en évitant l’étape de concentration de la saumure par évaporation. Les réserves prouvées et probables sont de 431 millions de m3 renfermant 454 mg/L de Li+. Le projet qui avait été mis sous cocon en 2020 a redémarré, début 2022, avec la construction d’une usine de production de carbonate de lithium, en association avec le groupe chinois Tsingshan, Eramet détenant 50,1 % des parts. En octobre 2024, Eramet a racheté la part de Tsingshan.

La Chine exploite d’une part des lacs salés, Zhabuye au Tibet et Xitai, Dongtai et Charhan, dans la province du Qinghai et d’autre part des minerais de spodumène et de lépidolite dans les provinces du Sichuan et du Jiangxi.

Au Zimbabwe, la mine de Bikita, à ciel ouvert, produit des minerais de lépidolite et de pétalite contenant 4,45 % de Li2O. La mine a été acquise par le groupe chinois Sinomine Resource en janvier 2022. Divers groupes chinois ont investi dans l’extraction de lithium : Zhejiang Huayou Cobalt avec la mine d’Arcadia, Chengxin Lithium avec la mine de Sabi Star.

Au Brésil, la société Sigma Lithium exploite le gisement de Grota do Cirilo dans l’État du Minas Gerais. En 2024, la production de concentré de spodumène a été de 240 828 t. Les réserves prouvées et probables sont de 76,4 millions de t renfermant 1,29 de Li2O.

Aux États-Unis, le seul gisement, un lac salé, actuellement exploité par Albemarle, est celui de Silver Peak, dans le Nevada, avec une capacité de production de 5 000 t/an de carbonate de lithium qui devrait atteindre 10 000 t/an en 2025. Les réserves prouvées et probables sont, fin 2023, de 68 000 t renfermant 95 mg de Li/L.

Au Portugal, dans le nord du pays, dans la région de Guarda, la société Felmica, filiale du groupe Mota exploite un gisement de pétalite destiné à l’industrie céramique. Divers projets sont en cours de développement dont celui de la mine de spodumène de Barroso de la société Savannah Resources, dans le nord du pays, avec des ressources de 27 millions de t de minerai renfermant 1,06 % de Li2O. La production prévue est de 175 000 t/an de concentré de spodumène à 6 % de Li2O.

En Allemagne, dans le fossé rhénan, entre Karlsrule et Frankfurt, la société australienne Vulcan Energy Resources développe un projet d’extraction du lithium contenu dans des sources géothermales. Celles-ci renferment 181 mg de Li+/L. Le projet consiste, après un pré-traitement, à extraire directement le chlorure de lithium contenu par adsorption sur des alumines hydratées puis après élution à l’aide d’eau, d’électrolyser la solution de chlorure de lithium obtenue et ainsi récupérer de l’hydroxyde de lithium. La production prévue à compter de 2024 est de 24 000 t/an de LiOH avec des réserves prouvées de 318 000 t en équivalent de carbonate de lithium. L’énergie consommée par le procédé est fournie par les 5 forages géothermiques prévus. Un premier forage, à Insheim, a été acheté en décembre 2021 avec une puissance électrique de 4,8 MW et 28,5 MW d’énergie thermique. Après avoir libéré son énergie et le lithium contenu, le fluide géothermal est réinjecté dans le sous-sol.

Eramet, développe, en France, en Alsace, un projet du même type, voir plus loin.

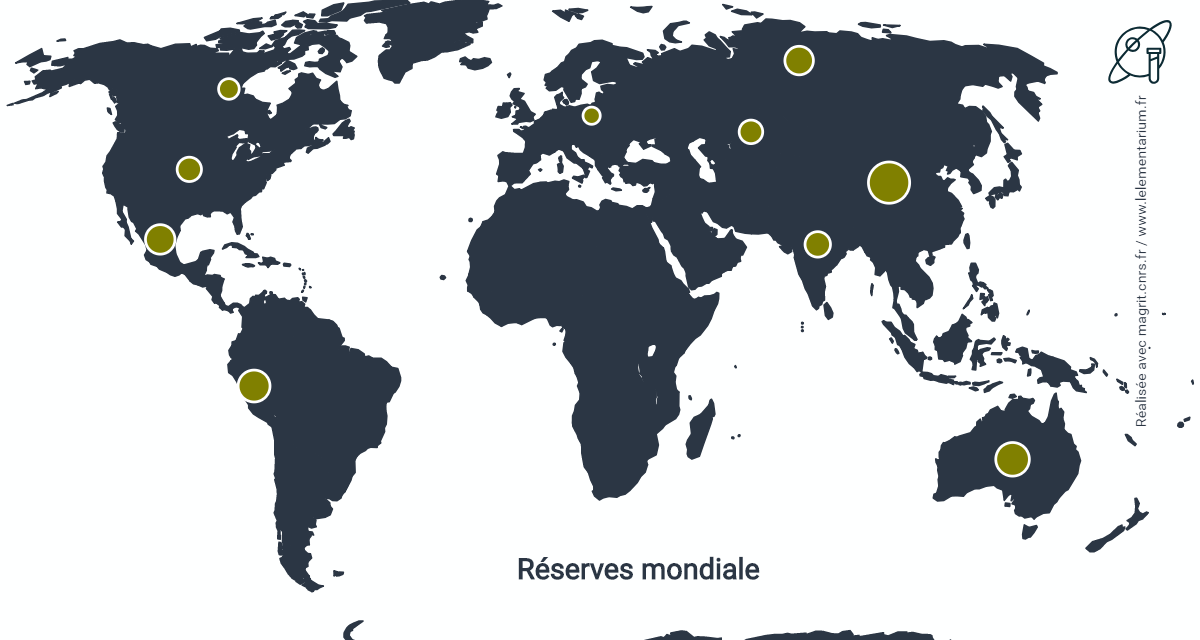

Réserves de lithium

En 2025, en milliers de t de lithium contenu, sur un total de 37 millions de t. Source : USGS

| Chili | 9 200 | États-Unis | 4 400 | |

| Australie | 8 400 | Canada | 1 600 | |

| Chine | 4 600 | Brésil | 540 | |

| Argentine | 4 400 | Zimbabwe | 500 |

Aux réserves listées par l’USGS, il faudrait ajouter celles de Bolivie estimées à 9 millions de t bien qu’elles ne soient considérées que comme des ressources.

Principaux producteurs

| SQM | 20 % | Tianqi | 5 % | |

| Albemarle | 19 % | Ganfeng | 5 % | |

| Pilbara Minerals | 8 % | Qinghai Salt Lake Industry | 3 % | |

| Arcadium Lithium | 7 % | Sigma | 2 % | |

| Mineral Resources | 6 % |

Source : Eramet

- Sociedad Química y Minera de Chile (SQM) détenue à 22,16 % par le groupe chinois Tianqi Lithium Corporation, détient environ 20 % de la production mondiale. Le lithium est coproduit avec le chlorure de potassium, à partir des saumures du « salar » d’Atacama, au Chili. La société produit également à partir de ces saumures, du sulfate de potassium, de l’acide borique et du chlorure de magnésium. Fin 2024, les capacités de production sont de 210 000 t/an de carbonate de lithium et 40 000 t/an d’hydroxyde de lithium. En 2024, la production a été de 179 600 t d’équivalent en carbonate de lithium. Les réserves prouvées et probables sont, en 2024, de 175 millions de m3 possédant 0,20 % de Li.

Par ailleurs, la joint venture Covalent Lithium formée, 50-50, avec Kidman Resources, acquis par Wesfarmers Chemicals en septembre 2019, développe en Australie de l’Ouest, un projet de mine de spodumène, à Mount Holland, avec une capacité de production prévue, en 2024, de 50 000 t/an d’hydroxyde de lithium et des réserves de 42,8 millions de t de minerai renfermant 1,45 % de Li2O. En 2024, la production a été de 232 000 t de concentrés de spodumène. - Albemarle, exploite au Chili le « salar » d’Atacama ainsi que celui de Silver Peak, dans le Nevada, aux États-Unis, détient 49 % de la société Talison Lithium qui exploite le gisement de spodumène de Greenbushes, en Australie. En octobre 2019, a acquis 60 % de la participation de Mineral Resources Limited dans l’exploitation de la mine de Wodgina, cette part ayant diminué à 50 % en octobre 2023. Détient 19 % du marché mondial avec une capacité de production de 45 000 t/an de carbonate de lithium et 40 000 t/an en équivalent carbonate sous forme d’hydroxyde de lithium. A démarré, en août 2012, la production d’hydroxyde de lithium de haute pureté, avec une capacité de production de 5 000 t d’hydroxyde/an, à Kings Mountain, en Caroline du Nord, aux États-Unis. La production du salar d’Atacama est transformée en carbonate et hydroxyde de lithium à La Negra, près d’Antofagasta. Produit du butyllithium, à New Johnsonville, dans le Tennessee, aux États-Unis, à Langelsheim, en Allemagne, à Taichung, à Taipei chinois, dans le Gujarat, en Inde. Une unité de production d’une capacité de production de 50 000 t/an d’hydroxyde de lithium est en cours de construction à Kemerton en Australie de l’Ouest. En 2024, la production d’Albemarle est de 39 000 t en lithium contenu avec 19 000 t à Greenbushes, 6 000 t à Wodgina, 13 000 t pour le salar d’Atacama et 1 000 t pour celui de Silver Peak.

En 2017, a acquis la société chinoise Jiangxi Jiangli New Material qui possède une capacité de production de 15 000 t/an de sels de lithium. - Pilbara Minerals exploite le gisement de spodumène de Pilgangoora en Australie Occidentale. Les concentrés produits sont exportés à Port Hedland. En 2023-24, la production est de 725 329 t de concentré de spodumène et de 54 955 t de concentré de tantalite.

- Arcadium Lithium, société issue le la fusion entre Livent et Allkem exploite le « salar » del Hombre Muerto, en Argentine, avec une capacité de production de 18 000 t/an de carbonate de lithium devant être portée à 60 000 t en 2025 et avec une participation de 66,5 % le « salar » de Olaroz, situé dans la région de Puna, dans la province de Jujuy, au nord de l’Argentine, ainsi qu’en Australiie le gisement de spodumène de Mount Cattlin. Par ailleurs, possède une capacité de production de 25 000 t/an d’hydroxyde. En 2024, les productions ont été de 158 409 t de concentré de spodumène, 44 115 t de carbonate, 4 541 t de chlorure, 22 297 t d’hydroxyde, 1 945 t de bultyllithium, 39 t de métal. En octobre 2024 a été annoncée l’acquisition de Arcadium Lithium par Rio Tinto qui est effective depuis mars 2025.

- Mineral Resources Limited exploite 3 mines de spodumène en Australie :

- Mount Marion, détenue à 50 % en association avec Jiangxi Ganfeng Lithium,

- Wodgina, dans la région de Pilbara, détenue à 50 % en association avec Albemarle,

- Bald Hill, détenue à 100 %.

- Tianqi Lithium qui possède 51 % de la société Talison Lithium exploite également, en Chine, le gisement de spodumène de Jiajika, dans la province du Sichuan et a en projet l’exploitation du salar de Zabuye, au Tibet. Par ailleurs, Tianqi Lithium a acquis, en 2018, une participation actuellement de 23,13 % dans le capital de la société chilienne SQM. A construit, à Kwinana, en Australie de l’Ouest une usine de production d’hydroxyde de lithium d’une capacité de 48 000 t/an.

- Le groupe chinois Jiangxi Ganfeng Lithium exploite le gisement de Mount Marion, au sud de Kalgoorlie, détenu moitié/moitié avec Mineral Resources Limited et est associé 46,7 %/44,8 % à la société Lithium Argentina dans le projet d’exploitation du salar de Cauchari-Olaroz, adjacent à l’exploitation de Allkem, dans la province de Jujuy, en Argentine, avec une capacité de production prévue de 40 000 t/an de carbonate de lithium et des réserves prouvées et probables de 281 600 t de lithium contenu. En 2024, la production du salar de Cauchari-Olaroz a été de 25 400 t de carbonate. En 2020, la production du groupe avait été de 54 312 t d’équivalent carbonate.

Commerce international

Principaux pays exportateurs de carbonate de lithium, en 2024, sur un total de 306 060 t :

| Chili | 233 827 | Chine | 3 828 | |

| Argentine | 47 569 | Allemagne | 2 531 | |

| Pays Bas | 5 646 | Bolivie | 1 832 | |

| Corée du Sud | 4 658 | Royaume Uni | 1 733 |

Source : ITC

Les exportations chiliennes sont destinées à 79 % à la Chine, 10 % à la Corée du Sud, 4 % aux États-Unis.

Principaux pays importateurs de carbonate de lithium sur un total de 314 262 t :

| Chine | 234 955 | Allemagne | 5 374 | |

| Corée du Sud | 26 965 | Royaume Uni | 4 872 | |

| États-Unis | 15 465 | France | 1 572 | |

| Japon | 11 520 | Belgique | 1 142 | |

| Pays Bas | 8 597 | Hongrie | 903 |

Source : ITC

Les importations chinoises proviennent à 78 % du Chili, 20 % d’Argentine.

Recyclage

Le lithium contenu dans les verres et les céramiques est trop dispersé pour être récupéré. Par contre, la récupération de celui renfermé dans les batteries se développe. Par exemple, aux États-Unis, Retriev Technologies a construit une usine de traitement des batteries lithium-ions, entrée en production en 2015, à Lancaster, dans l’Ohio.

En Belgique, à Hoboken, Umicore recycle, par voie pyrométallurgique, les matériaux des batteries au lithium. En France, la société Récupyl, à Domène (38) utilise une voie hydrométallurgique.

Situation française

Production

Le gisement de kaolin d’Echassières (03), exploité par Imerys, co-produit des sables (mélange de quartz et de lépidolite) et des roches broyées lithinifères. La production est, en 2009, de 15 000 t/an de sables contenant 1,8 % de Li2O et 20 000 t/an de roches broyées contenant 0,9 % de Li2O. Ces produits sont directement utilisés en verrerie et élaboration de tuiles. Cela représente 208 t/an en lithium contenu.

Imerys dévelope le projet EMILI (Exploitation de Mica Lithinifère) avec une mine souterraine à Echassières et une usine de production d’hydroxyde de lithium de 34 000 t/an à Saint Victor près de Montluçon (03) prévue pour 2028. Par ailleurs, Imerys s’est associé (80 %-20 %) à British Lithium pour exploiter le lithium présent dans une carrière de kaolin en Cornouailles avec des ressources de 161 millions de t renfermant 0,54 % de Li2O. La production pourrait être de 20 000 t/an en équivalent de carbonate de lithium.

Eramet développe le projet AGELI (Alsace Géothermie Lithium) en association avec Électricité de Strasbourg au sein de la centrale de géothermie de Rittershoffen avec un objectif d’au moins 10 000 t/an de carbonate de lithium de qualité batterie. La saumure pompée se trouve à 3 km de profondeur, à 180°C et 20 bar.

Des gisements de lépidolite ont été exploités ponctuellement à Montrebras (23) et dans les monts d’Ambazac (87 et 23). Le gisement de Tréguennec (29), inexploité renferme des ressources de 40 millions de t à 0,33 % de Li.

Commerce extérieur

En 2025.

Exportations

Les exportations d’oxyde et hydroxyde s’élèvent à 236 t, vers principalement les pays suivants :

- à 24 % l’Allemagne,

- à 19 % les Pays Bas,

- à 18 % l’Italie,

- à 14 % la Belgique,

- à 9 % l’Espagne,

- à 8 % le Royaume Uni.

Les exportations de carbonate s’élèvent à 543 t, vers principalement les pays suivants :

- à 42 % l’Allemagne,

- à 24 % la Belgique,

- à 13 % le Royaume-Uni,

- à 2 % l’Espagne.

Importations

Les importations d’oxyde et hydroxyde s’élèvent à 165 t. Elles proviennent principalement des pays suivants :

- à 23 % d’Allemagne,

- à 19 % du Chili,

- à 13 % des Pays Bas,

- à 12 % de Belgique,

- à 12 % de Chine,

- à 8 % du Japon,

- à 7 % d’Argentine.

Les importations de carbonate s’élèvent à 1 217 t. Elles proviennent principalement des pays suivants :

- à 53 % d’Argentine,

- à 12 % de Corée du Sud,

- à 9 % d’Allemagne,

- à 9 % du Chili,

- à 5 % des Pays Bas.

Utilisations

Consommations

La consommation mondiale, en 2024, est de 1,090 million de t en équivalent de carbonate de lithium.

Secteurs d’utilisation du lithium

En 2024, dans le monde. Source : Eramet

| Batteries et piles | 91 % | Graisses lubrifiantes | 2 % | |

| Verres, céramiques | 5 % | Métallurgie | 1 % |

En 2016, 86 % des utilisation ont été sous forme de composés simples du lithium (carbonate, hydroxyde, chlorure…) et 14 % directement sous forme de concentrés miniers, principalement dans les industries verrières et céramiques.

Dans les piles et batteries, le lithium est employé dans 2 types de piles (classique sous forme, en général « bouton » et thermique) et 2 types de batteries (lithium-ion et lithium-métal-polymère). Les principales qualités du lithium sont sa faible masse volumique (0,534 g/cm3 pour le métal) et son potentiel électrochimique fortement négatif (le potentiel standard du couple Li+/Li est de -3,04 V).

- Dans les piles « bouton » au lithium, le lithium est sous forme métallique avec une quantité d’environ 0,09 g/pile.

- Les piles thermique peuvent être stockées sans entretien et peuvent réagir instantanément lorsque l’électrolyte solide fond par chauffage. Ces piles pouvant fonctionner dans des environnements sévères ont surtout des application militaires et spatiales, dans les sièges éjectables d’avions, par exemple. La société française ASB-Group, avec une usine à Bourges (18) est le n°2 mondial pour ce type de pile, avec une production de 60 000 piles/an.

- Les batteries lithium-ion sont constituées d’une cathode, en général formée d’un oxyde mixte de lithium, principalement LiCoO2 mais aussi LiMn2O4, LiNiO2, LiFePO4…, d’un électrolyte constitué de fluorophosphate de lithium (LiPF6), fluoroborate ou chlorate de lithium, dissous dans un solvant organique (carbonate d’éthylène, diméthyl ou diéthyl carbonate), d’un séparateur perméable aux ions Li+ et d’une anode généralement en graphite. Lors de la charge, les ions Li+ de la cathode viennent s’intercaler entre les feuillets du graphite. Lors de la décharge, ils circulent en sens inverse.

La consommation des piles lithium-ion est en plein développement avec des applications dans les téléphones mobiles, les ordinateurs portables et surtout les véhicules électriques ou hybrides. C’est dans ce secteur que le lithium est utilisé avec le plus de profit du fait de la puissance électrique élevée délivrée par unité de masse.

En 2022, la capacité mondiale de production de batteries lithium-ions est de 1 570 GWh avec 1 200 GWh en Chine, 130 GWh en Europe, 110 GWh aux États-Unis. - Les batteries lithium-métal-polymère, sont constituées d’une anode en lithium métallique, d’un électrolyte solide de polyoxyéthylène renfermant des sels de lithium et d’une cathode en oxyde de vanadium ou phosphate de fer, carbone et polymère. Elle est industrialisée par le groupe Bolloré dans ses usines Blue solutions à Ergué-Gabéric, près de Quimper (29), en France, détenue à 80 % avec EdF et à Boucherville, dans la province du Québec, au Canada. Ces batteries équipaient les véhicules électriques Bluecar du réseau Autolib’ de Paris. Elles présentent l’avantage d’être solide et de ne pas risquer d’exploser mais l’inconvénient d’avoir un fonctionnement optimal à 85°C.

Consommation de lithium, en 2014, dans des batteries

| Appareils | Nombre d’unités, en millions | Masse de Li par unité | Masse totale de Li contenu |

| Smartphones | 1 200 | 0,9 à 1,3 g | 1 320 t |

| Tablettes | 260 | 3,7 à 5,6 g | 1 210 t |

| Ordinateurs portables | 170 | 6,6 à 8,5 g | 1 280 t |

| Outils portables | 65 | 7,5 à 11,3 g | 610 t |

| Véhicules hybrides | 1,8 | 0,9 kg | 1 690 t |

| Véhicules électriques | 0,3 | 7,5 à 15 kg | 3 380 t |

| Batteries stationnaires | 0,3 t | 190 t |

Dans les verres, l’oxyde de lithium diminue la température de fusion du verre et améliore sa résistance chimique. Sa teneur est, en général, comprise entre 0,1 et 0,25 %. Dans les fibres de verre, elle atteint de 0,2 à 0,7 %. Il est introduit à 58 % sous forme de minéraux (spodumène, lépidolite, pétalite) ou, à 42 %, sous forme de carbonate de lithium. En 2008, la consommation mondiale dans cette application a été de 2 810 t de Li.

Dans les céramiques, l’ajout d’oxyde de lithium abaisse la température de cuisson des produits. En 2008, la consommation a été de 3 200 t de Li, 57 % sous forme de concentrés miniers, 43 % sous forme de carbonate de lithium.

Le coefficient de dilatation thermique du spodumène est négatif, alors que celui des verres est positif. Une dispersion de cristaux de spodumène au sein d’une phase vitreuse (avec une concentration de l’ordre de 1016 cristaux/cm3), permet d’obtenir un coefficient de dilatation nul permettant de résister aux chocs thermiques ou pouvant être ajusté avec celui d’un support métallique. Ceci est à la base de la conception des vitrocéramiques utilisées à 90 % sous forme de plaques de cuisson. En 2008, la consommation de ce secteur a été de 1 750 t, à 69 % sous forme de concentrés miniers et 31 % sous forme de carbonate de lithium.

Il existe aussi des vitrocéramiques sans lithium, ce dernier étant remplacé par des composés de magnésium ou du baryum.

Les graisses lubrifiantes sont utilisées, par exemple, dans des roulements. Elles sont constituées d’huile et de savons métalliques, principalement de lithium, obtenus par réaction entre l’hydroxyde de lithium et un acide gras. Elles contiennent de 0,2 à 0,3 % de Li. En 2014, la consommation dans ce secteur a été de 3 366 t de lithium.

L’ajout de carbonate de lithium ou de concentrés miniers dans les bains de fusion permet d’améliorer leur fluidité et de préparer directement à partir du métal en fusion, divers profilés, par coulée continue.

Dans l’industrie des caoutchoucs synthétiques (élastomères styrène-butadiène (SBR), caoutchoucs polybutadiène (BR), copolymères styrène-blocs (SBC)), le lithium est utilisé sous forme de butyllithium (C4H9Li) afin de catalyser leur polymérisation. La consommation est de 0,3 kg de butyllithium/t de solution styrène-butadiène, 0,14 kg/t de butadiène.

Pour le traitement de l’air, les composés du lithium peuvent remplir 3 fonctions :

- Refroidissement par absorption à l’aide d’une solution saturée de bromure de lithium (LiBr), refroidissement qui utilise une source de chaleur, par exemple dans les réfrigérateurs à gaz ou pétrole, au lieu d’un compresseur fonctionnant à l’électricité pour les systèmes classiques. Cette utilisation a consommé 1 045 t de Li, en 2008.

- Déhumidification : à l’aide de chlorure de lithium, qui représente 10 % du marché, avec une consommation, en 2008, de 270 t de Li.

- Purification de locaux clos (capsules spatiales, sous-marins) : par élimination du dioxyde de carbone, à l’aide d’hydroxyde de lithium selon la réaction :

2 LiOH + CO2 = Li2CO3 + H2O

La consommation dans ce secteur reste limitée, avec 5 t, en 2008.

Dans la métallurgie de l’aluminium l’ajout, jusqu’à 5 %, de carbonate ou de chlorure de lithium dans le bain de cryolithe permet de former du fluorure de lithium qui abaisse la température de fusion et limite les émissions de difluor. En 2007, 12 % de la production mondiale d’aluminium utilisait de tels bains, principalement en Europe et en Amérique du Nord.

L’ajout de 1 % de lithium dans l’aluminium, permet de diminuer sa masse volumique de 3 % et d’augmenter son module élastique de 6 %. Les alliages produits contiennent de 1,1 à 3,8 % de Li. En France, Constellium produit de tels alliages à Issoire (63) et Montreuil-Juigné (49). Un Airbus A380 contient 13,4 t d’alliages Al-Li soit 5 % de la masse de l’appareil, l’Airbus A350 devrait en contenir 40,3 t soit 23 % de la masse totale.

Utilisations diverses

- Utilisé, en pharmacie, dans les troubles bipolaires.

- Utilisé en électronique sous forme de niobate et tantalate de lithium.

- L’isotope 6Li est extrait du lithium naturel qui en contient 7,5 %. Il est utilisé pour produire du tritium 3H, par bombardement de neutrons selon la réaction :

6Li + 1n = 4He + 3H

Le tritium, de période 12,32 années, est utilisé dans la fusion nucléaire entre le deutérium et le tritium, principe de fonctionnement de la bombe atomique H ou du programme ITER.

- En pyrotechnie, sous forme de nitrate, il donne une couleur rouge.

Bibliographie

- J.F. Labbé et G. Daw (2012) – Panorama 2011 du marché du lithium. Rapport public. BRGM/RP – 61340 – FR. 154p., 51 fig., 29 tab.

- « Lithium. Sustainability information« , BGR, Juillet 2020.

- T.G. Goonan, « Lithium use in batteries« , circular 1371, USGS, 2012.

- D. Bradley and B. Jaskula, « Lithium – For harnessing renewable energy« , Facts sheet 2014-3035, USGS, avril 2014.

- B. Gourcerol, « Quelle place pour l’Europe dans le marché du lithium ?« , MineralInfo, BRGM, Juillet 2018.

- « Le marché du lithium en 2020 : enjeux et paradoxes« , Ecomines, MineralInfo, BRGM, Mars 2020.

- « Le lithium (Li) – éléments de criticité« , MineralInfo, BRGM, décembre 2017.

- V. Collignon et T. Arnaud, « Les enjeux de l’Europe face à la domination chinoise sur le marché du lithium« , MineralInfo, mai 2025.

Archives

Commentaires récents